![[閱讀心得] 華倫巴菲特給波克夏股東的信(2021年2月)](https://jujuchu.com/wp-content/themes/anima/resources/images/headers/laptop.jpg)

Warren Buffett’s Letters to Berkshire Shareholders – 2020

信件位址:https://www.berkshirehathaway.com/letters/2020ltr.pdf

發表於 2021 年 2 月 27 日

巴菲特的信好看耶!

跟去年完全不同,不會像套一個制式框架把固定標題寫好、內容填一填,也不會有老觀念換句話說再來一次的感覺,就是個全新的知識與經驗的分享。

真的像查理蒙格說的吧,他們每年都會推翻自己深愛的想法,每年都有成長,不會跟以前的自己一樣。

查理·蒙格:

如果波克夏取得了不錯的發展,那主要是因為巴菲特和我非常善於打破自己最愛的觀念。

哪一年你不曾打破一個你最愛的觀念,那你這一年就白過了。

出自 《窮查理的普通常識》

完整心得:[閱讀心得] 資訊量很大的《窮查理的普通常識(增修版)》

九十幾歲依然千變萬化,太強了啦❤️❤️❤️

可以感受到今年的巴菲特跟去年的巴菲特又不同了。

總是有突破盲點的觀念能跟大家分享真的很棒,完全不會被形容成老狗變不出新把戲。

太好看了以後每年的信都要讀,好希望巴菲特和蒙格都能活到超過一百歲☺️

去年的閱讀心得:[閱讀心得] 華倫巴菲特給波克夏股東的信(2020年2月)

但因為每一句都好需要停下來想一想,很看不快。

有的主題甚至要讀完一整段,才能去揣摩到他希望讀者挖掘到的。

風格跟蒙格真的好像,感覺得到他們想讓讀者在閱讀的過程中獲得挖掘寶藏的樂趣,所以時常會用故事來傳遞。

除此之外,巴菲特的用詞有好多我沒讀過的單字,不是口語化或我平常會看過的,例如:

完美無瑕地(flawlessly)、反常的(preposterous)、變化無常地(capriciously)、不利條件(handicap)、機靈的(shrewd)、合併(amalgamate)、迅速成長(mushrooming)、眼科醫生(ophthalmologist)、狂熱的(frenzied)、騙局(skullduggery)、盡力努力(endeavor)…

覺得不愧是讀書人,有好多詞彙能用,用詞也很精準與優美。

還可以從巴菲特對議題的客觀分析,感受他們多方面的考量和退後一步看大局的能力。

例如 BHE(波克夏海瑟威能源公司) 的大規模計畫,需思考到的範圍由大到小:

考慮美國的政治、經濟和司法系統,還有各州不同的規則。

另外還需要與數百個土地所有者打交道,並與產生可再生能源的供應商和將電力分配給客戶的遙遠的公用事業公司簽訂複雜的合約。

除此之外還有利益集團和舊秩序的捍衛者,以及渴望一個嶄新世界的不切實際有遠見的卓識者。

感受到波克夏這家企業的良性循環。

收購的公司們可以彼此照應,例如保險公司收到的保險金能讓波克夏投資、投資公司的獲利能作為保險公司的後盾。

我推測波克夏的好名聲應該也會讓更多人願意在波克夏收購的保險公司投保,至少不用擔心有倒閉的危險(許多保險公司因為持續地降息而投資風險愈來愈高的債券)。

而且波克夏投資的公司的多樣性也讓他們在大家感到艱辛的 2020 年還在賺錢,例如鐵路公司 BNSF 和波克夏海瑟威能源公司 BHE 在波克夏擁有它們的第一年 2011 年時總收入為 42 億美元,而在 2020 年賺了 83 億美元。

第二次閱讀

依然看到巴菲特想帶給美國許多正能量,分享許多成功企業白手起家的故事(寫在 A Tale of Two Cities 雙城記 那段),他說:

”These builders needed America’s framework for prosperity – a unique experiment when it was crafted in 1789 – to achieve their potential.

In turn, America needed citizens like Jim C., Jim H., Mrs. B and Louie to accomplish the miracles our founding fathers sought.”

這些建設者需要美國的繁榮(一個1789年精心設計的獨特實驗)才能發揮其潛力。

反過來說,美國需要像 Jim C.、Jim H.、Mrs. B 和 Louie 這樣的公民來實現美國開國元勳所追求的奇蹟。

“Today, many people forge similar miracles throughout the world, creating a spread of prosperity that benefits all of humanity.

In its brief 232 years of existence, however, there has been no incubator for unleashing human potential like America.

Despite some severe interruptions, our country’s economic progress has been breathtaking.”

今天,許多人(這邊指的是美國人)在世界各地打造類似的奇蹟,創造了使全人類受益的繁榮。

然而,在其短暫的232年歷史中,還沒哪裡有能夠像美國這樣釋放人類潛能的培養器。

儘管出現了嚴重的中斷,但我國的經濟發展卻令人屏息。

“Our unwavering conclusion: Never bet against America.“

我們堅定不移的結論:永遠不要逆著美國下注。

我一個外人看得都被感動到~

一個國家有這麼正向思考的成功長老真的好棒,用許多美妙的故事鼓舞大家對未來懷有希望,大家才有動力成長,不會委靡不前。

七大主題

在進入主題前,第一頁就先分享波克夏和 S&P 500 的年度複合收益(Compounded Annual Gain)和總收益(Overall Gain):

| 年度複合收益 1965-2020 | 總收益 1964-2020 | |

| 波克夏 | 20.0% | 2,810,526% |

| S&P 500 | 10.2% | 23,454% |

總收益實在是有點太驚人,波克夏和 S&P 500 都是,難怪蒙格和巴菲特一直推薦大家長期持有。

蒙格:「坐等投資法」(sit on your ass investing)

「你付給交易員的費用更少,聽到的廢話也更少,如果這種方法生效,稅務系統每年會給你百分之一、二或三的額外回報。」

* 稅務系統回報的計算範例寫在 [閱讀心得] 窮查理的普通常識第二講 – 普世智慧的投資應用的「稅收的效應」。

接著照慣例先針對公認會計原則(GAAP)的報告做說明。

根據 GAAP,波克夏在 2020 年的所得有 425 億美金(稅後),分別來自以下四個組成:

- 219 億美金來自營業收入(operating earnings)

- 49 億美金來自變現的資本收益(realized capital gains)

- 267 億美金來自尚未賣出的股票淨收益(net unrealized capital gains)

- 損失的 110 億美金來自波克夏擁有的一些子公司和關聯企業(巴菲特說是自己付太多錢給 Precision Castparts 這家公司,但他是看好這家公司的)

再來就是今年的七個主題:

- Two Strings to Our Bow 弓的兩根弦

- The Family Jewels and How We Increase Your Share of These Gems 家族的珍寶和我們如何增加這些寶物的份額

- Investments 投資項目

- A Tale of Two Cities 雙城記

- The Berkshire Partnership 波克夏的夥伴關係

- A Berkshire Number that May Surprise You 波克夏的數字可能會讓你感到驚訝

- The Annual Meeting 年會

Two Strings to Our Bow 弓的兩根弦

這段巴菲特說波克夏經常被貼上綜合企業(conglomerate)的標籤,他說這是一個帶有負面意思的詞,意指擁有許多大雜燴、彼此無關企業的公司。

他說確實是如此!但只有部分符合。

而要明白波克夏如何和為何跟標準的綜合企業不同,巴菲特說這需要回顧小歷史故事。

一般的綜合企業通常會想買下一整個公司,而此策略會帶來兩個主要的問題:

- 普遍真正偉大的企業並沒有興趣被別人完全買走(他說這無解)

因此飢餓的綜合企業會轉往普普的公司,這些公司缺乏重要和續航的競爭力,而巴菲特說這不是一個好的魚池。

- 這些綜合企業只能沈浸於平庸企業的世界

他們會發現自己必須支付驚人的「控制」費用來謀得自己的採石場。

有抱負的綜合企業家會針對這個超額付款的問題提出解法:透過促進技術和富有想像力的會計操作手法,將能讓該公司的股票被超估,偶爾跨過詐欺的界線。

當這個計謀奏效後,綜合企業家就能將這家平庸企業的價值喊成真實價值的三倍高,為了能達到真實價值兩倍高的目標價賣出。

他說投資的幻想可以持續一段長得驚人的時間。

華爾街喜愛大家交易時產生的費用,而新聞界喜愛促銷員提供的繽紛故事。

(原來如此!難怪他們喜歡慫恿大家不斷的殺進殺出XD)

此外,股價的飆升能被用來證明這些幻想是真的。

最終,理所當然地,當派對結束時,許多企業皇帝被發現沒有穿衣服(哈哈哈這比喻太生動)。

金融歷史上充滿了在一開始被記者、分析師、投資銀行家捧上天奉為天才的有名綜合企業家,而最後他們的採石場是以企業廢物堆積場(business junkyards)作結(這描述也是好有畫面XD)。

最後這些綜合企業家贏得的是可怕的聲譽。

巴菲特說自己和查理(蒙格的名字)想要他們的波克夏這家綜合企業擁有許多具有好的經濟狀況和優秀管理人的多元企業,而波克夏是否能控制這些公司並不重要。

他說自己花了 20 年才弄明白這個道理,查理在他還在堅持為波克夏這間紡織廠努力時說服了他:

擁有一個無法全權掌控的美妙業務是更有利的。

“Owning a non-controlling portion of a wonderful business is more profitable, more enjoyable and far less work than struggling with 100% of a marginal enterprise.”

比起掙扎於一家百分之百掌控的邊緣公司,擁有一個無法全權掌控的美妙業務你將更愉快、而且做更少的工作。

真是太有道理啦!

蒙格真的厲害~

如果投資一家很棒的公司有很棒的管理人,就不需要自己勞心勞力,還能賺到更多錢,那何苦自己去管理一家平庸公司呢?

或應該說,讓最適合管理位置的人去做管理的事,放手讓人去做,並信任他們。

這段除了長知識,還看到巴菲特是個善於讚揚他人的金字塔頂層給予者,過了這麼多年還一直記得他人的好,難怪這麼得人疼,大家會希望並且喜歡看到他成功。

自從讀過《給予》,這次讀巴菲特的信真的好有感觸,發現他擁有給予者的超能力「#2 找到鑽石的能力」,難怪會是一名成功的投資者。

好書推薦:[閱讀心得] 《給予》學會如何當個快樂又有成就的給予者

因此,波克夏這家綜合企業會繼續保有掌控和非掌控的業務。

他說查理和自己將會簡單地把股東們的資本部署到任何他們認為最直覺的幾點:公司的持久競爭力、管理者的能力和特性還有好的價格。

如果這個策略需要少少的或完全不需要他們的參與,那是最好的。

巴菲特說這和潛水比賽用的積分系統不同,你在業務的努力上潛得比較深比較困難也不會有分數。

他引用了 Ronald Reagan 的警告:

”It’s said that hard work never killed anyone, but I say why take the chance?”

辛勤工作不會殺了任何人,而我說,為何要有這種機會?

超愛巴菲特這些觀念,我想他們能如此長壽,學會相信人放手讓別人做應該也是很大的因素之一。

一來不會過勞,二來對人的信任和獲得美妙成果讓人心情愉悅。

The Family Jewels and How We Increase Your Share of These Gems

家族的珍寶和我們如何增加這些寶物的份額

這段巴菲特說從他們的報告可以看到,波克夏的子公司和波克夏完全擁有、不完全擁有的公司,都非常的多與多元。

而波克夏大部分的價值座落於四個業務上,其中三個是波克夏完全擁有、一個是不完全擁有(只有 5.4% 的股份),而這四個都是珍貴之物。

其中最大的是財產/意外事故的保險,波克夏的保險業務資本遠遠超過全球任何競爭對手的資本,因為波克夏從他們非保險類業務收到巨額現金流,能讓他們的保險業務安全地遵循著重在股票的投資策略。

他說絕大多數的保險業務沒辦法做到這樣,因為監管和信用額度的因素,他們大多著重在債券。

然後聊到這個年代他不推薦債券的原因,美國國債從 1981 年的 15.8% 殖利率降了 94% 達到現今的 0.93%,且一些重要的大國(例如德國、日本)在主要債券上賺到的是負值。

讀到這邊我一查才知道原來德國存錢還要付年利率 0.4%~0.6% 的保管費,存款還要繳費給銀行,好驚人!

波克夏現在享有 1,380 億美元的保險流動資金(float),這些資金不屬於他們,但仍然能讓他們用來部署,無論是債券、股票還是現金等價物(例如美國國庫券 U.S. Treasury bills)。

他說保險的流動資金有點像銀行的存款,每日進出的現金流不大,在去年的信中他有分享其中的美妙之處。

波克夏的第二和第三有價值的資產,就是波克夏 100% 持有的 BNSF(美國最大的鐵路公司)、還有他們持有 5.4% 的蘋果公司(Apple)。

第四個有價值的資產是他們 91% 持有的 BHE(波克夏海瑟威能源),他說這是一家不尋常的公用事業公司,在他們擁有的21年中,其年收入從1.22億美元增長至34億美元。

其中有一段很有趣,聊到買回自己的股份,巴菲特說去年波克夏展現了對自己的熱情,買回了自己的股份,導致的結果是股東不用自掏腰包就能增加份額。

像他們原本在 2018 年 6 月時是擁有 5.2% 的蘋果,在蘋果持續買回自己的股票後,儘管波克夏在 2020 年賣掉了小部分的蘋果股份,現在卻變成持有 5.4%,覺得超酷的!

巴菲特說所以有買波克夏的股東,等於是間接增加了 10% 的頻果資產和未來收益。

最後他引用了 Mae West 向大家保證的話:

“Too much of a good thing can be . . . wonderful.”

太多的好事將變成 … 超棒。

哈哈,真是超級簡單又好合邏輯直覺的一句話呀XD

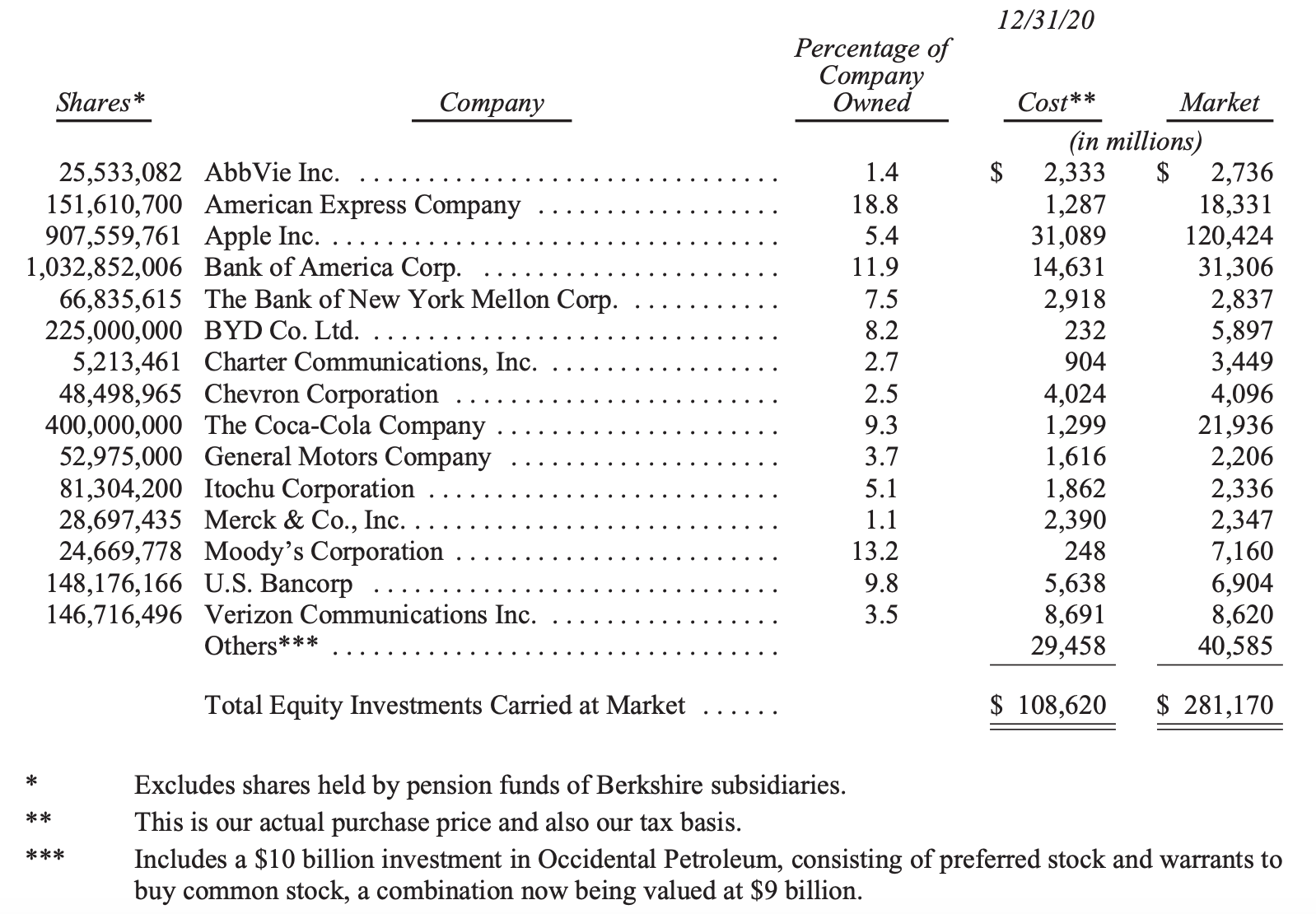

Investments 投資項目

下圖是截至 2020 年底,波克夏市值前十五大的普通投資股:

A Tale of Two Cities 雙城記

巴菲特說自從美國誕生以來,有想法、雄心勃勃且常常只有少量資金的個人,已經透過創造新的事物或改善舊事物的客戶體驗,來超越自己的夢想而取得了成功。

接著他聊到今年創立滿 100 年的 See’s 糖果(波克夏是在 1972 年買下 See’s),Mary See 著手提供一種經過特殊配方的古老產品,她在洛杉磯的第一家小商店最終變成了數百家商店,遍布整個美國西部。

他說在 100 年後的今天,客戶向波克夏傳達的訊息依然明確:

”Don’t mess with my candy.”

「別搞壞我的糖果。」

不要亂取消顧客喜愛的口味,避免蒙格在《窮查理的普通常識》第四講分析可口可樂時說過的:

改變味道沒有好處(即使更好喝),那會引發消費者「被剝奪超級反應症候群」(第十一講),會對公司造成很大的損失。

最後巴菲特向讀者推薦(業配)了他喜愛的口味:

”try the peanut brittle” 花生脆片:https://www.seescandies.com.tw/products_detail/386.htm

也就是蒙格在今年年會上不時喝可樂邊吃的餅乾(哈!)

除此之外還有聊到一家在 1936 年 Washington, D.C. 創立的保險公司 GEICO。

接著是許多在他和蒙格的故鄉奧馬哈(Omaha)創立的公司,有 1940 年創立的世界上唯一提供巨額風險投保的保險公司 National Indemnity(創辦人 Jack Ringwalt 誠實、機靈、討人喜歡並且有點古怪)、還有1936 年創立的 Nebraska Furniture Mart(創辦人是俄羅斯移民到奧馬哈的 Rose Blumkin),這家傢俱店現在擁有美國前三大家居用品商店,在 2020 年儘管 COVID-19 造成六週的暫停營業仍然創下銷售紀錄。

這些都是波克夏有購買的公司。

巴菲特說:

“Every retailer knows that satisfied customers are a store’s best salespeople.”

每個零售商都知道,滿意的顧客是商店的最佳推銷員。

這句話受用(筆記!)

The Berkshire Partnership 波克夏的夥伴關係

這段的開頭巴菲特說了波克夏的一些歷史沿革,是如何演變成如今的夥伴關係,還有提到他們在 1983 年的年度報告中列出了波克夏的「主要業務原則」:

The first principle began: “Although our form is corporate, our attitude is partnership.”

第一條原則:「儘管我們的形式是公司,但我們的態度是夥伴關係。」

他說在 1983 年,這定義了波克夏的關係,蒙格和他(巴菲特)以及董事們相信這一格言將在未來數十年中為波克夏公司提供良好的服務。

接著講到現在波克夏的所有權位於五個大桶子中:

- 他本人巴菲特所擁有,通常是空的,因為他捐給了不同的慈善機構

- 機構投資者(institutional investors)- 指數型基金(index fund),例如指數投資者的最愛是 S&P 500(巴菲特說的)

- 機構投資者(institutional investors)- 管理客戶資金的專業人士,無論這些資金屬於富人、大學、養老金領取者還是其他人

- 個人股東

- 不離不棄完全性任他們的元老級老朋友們(真的超元老,九十幾歲)

聊到第五個桶子時,巴菲特問:

Could it be that Berkshire ownership fosters longevity?

波克夏的所有權能否促進人們的長壽?

因為他們都很長壽(哈!)

我覺得關鍵因素就是他們能很事半功倍的做事和賺錢,永保平靜愉快的心情(不做高風險的投資),和避免過度勞累。

另外我覺得以下這兩段有意思,值得筆記下來:

Indeed, a patient and level-headed monkey, who constructs a portfolio by throwing 50 darts at a board listing all of the S&P 500, will – over time – enjoy dividends and capital gains, just as long as it never gets tempted to make changes in its original “selections.”

確實,耐心和頭腦平凡的猴子透過在列出所有標準普爾500指數的董事會上投擲50支飛鏢來構建投資組合,只要不曾嘗試變更組合,它就會隨著時間在他最一開始的選則享有紅利和資本收益。

All that’s required is the passage of time, an inner calm, ample diversification and a minimization of transactions and fees.

Still, investors must never forget that their expenses are Wall Street’s income.

所需要的只是時間的流逝、內心的平靜、豐富的多樣化以及交易和費用的最小化。

還有,投資者們千萬別忘了這些交易費用是華爾街的收入。

這讓我想到《窮查理的普通常識》第六講的蒙格語錄:

你需要的是極大的耐心,而不是「過動症」。

你必須堅持原則,等待機會,奮力出擊。

最後巴菲特說:

When seats open up at Berkshire – and we hope they are few – we want them to be occupied by newcomers who understand and desire what we offer.

After decades of management, Charlie and I remain unable to promise results.

We can and do, however, pledge to treat you as partners.

And so, too, will our successors

當波克夏的席位開放時(我們希望席位很少),我們希望它們被理解並渴望我們提供的產品的新來者所佔據。

經過數十年的管理,查理和我仍然無法保證結果。

但是,我們可以並且確實保證將您視為合作夥伴。

因此,我們的繼任者也將如此

A Berkshire Number that May Surprise You

波克夏的數字可能會讓你感到驚訝

這段聊到波克夏擁有的兩家有大量資產的公司:美國最大的鐵路公司 BNSF 和波克夏海瑟威能源公司 BHE。

這兩家公司在未來幾十年將需要大量資本的支出,而好消息是,兩者都有可能為增量的投資帶來合適的回報。

鐵路公司 BNSF

鐵路因為要應付許多種地形和氣候,花的費用很多,儘管如此,BNSF 仍向波克夏分紅總計 418 億美元。

巴菲特說去年 BNSF 的CEO Carl Ice 和下任 CEO Katie Farmer 在控制開支時,應對業務大幅下滑的過程中做得非常出色。

儘管運載的貨物量下降了 7%,而事實上他們兩位讓 BNSF 的利潤提高了 2.9 個百分點。

Carl 將在年底退休(已計劃了一段時間),Katie 會接任 CEO 的位置,巴菲特為此下了結語:

“Your railroad is in good hands.”

您的鐵路狀況良好。

看來他非常欣賞這兩位 CEO(哈!)

波克夏海瑟威能源公司 BHE

與 BNSF 不同,巴菲特說 BHE 不支付股息,他說這在電力行業非常不常見。

在波克夏擁有 21 年的所有權之初,BHE 的斯巴達政策(Spartan policy)就是如此。

並且與鐵路的不同還有,美國的電力公司需要進行大規模的改造,最終成本將令人瞠目結舌。

這項努力將吸收 BHE 未來幾十年的全部收入。

他說波克夏歡迎挑戰,並相信增加的投資將得到適當的回報。

真是太厲害有遠見與有耐心的投資者,而且超感受得到他對美國的愛(拍手拍手)!

接著巴菲特想跟大家分享一項 BHE 的努力,BHE 承諾投入 180 億美元用於改造和擴展很大一部分過時的電網,該電網現在在整個美國西部地區傳輸電力。

BHE 於 2006 年開始此項目,並預計在 2030 年完成(他再次強調,沒錯就是 2030 年)。

他特別再次強調應該是因為很少公司願意耗費這麼漫長的時間去做這麼大規模的事,因為等於要燒很長一段時間的錢,才能看到成效。

巴菲特最後說:

“Whatever the obstacles, BHE will be a leader in delivering ever-cleaner energy.”

無論遇到什麼障礙,BHE 都將成為提供更乾淨能源的領導者。

The Annual Meeting 年會

巴菲特說去年 2 月 22 日他在信裡說到波克夏要舉辦一個慶祝的年會,結果過一個月這個計畫就被丟棄了(因為疫情XD)。

然後他說波克夏的 CFO 們(Melissa Shapiro 和 Marc Hamburg)奇蹟般的重新構思這個活動,並即興創作成功。

波克夏的其中一位副董事長 Greg Abel,那天在的台上跟他一起面對一個黑暗的活動場所、18,000 張空椅子和一個攝影機(讀到這我整個笑出來,覺得巴菲特描述的好有畫面XD)。

他們兩個在節目開始前 45 分鐘就到現場了。

接著巴菲特提到他無與倫比的秘書 Debbie Bosanek(從 17 歲加入波克夏至今已 47 年)將巴菲特在家裡收集的各種事實和數據,整理成 25 頁的投影片。

一組匿名高能力的電腦和相機團隊,在正確的順序將投影片放到螢幕上。

Yahoo 將影片串流給國際觀眾。

CNBC 的 Becky Quick 在她紐澤西家裡,從早先時間股東們提出的、和節目開始的四小時內觀眾透過 email 寄給她的成千上萬問題中選出問題。

See’s 的花生糖、軟糖,還有可口可樂提供他們滋養(哈哈!)

這一整大段,完全可以觀察到巴菲特給予者的特質,好感受到他真誠的感謝,他會巨細彌遺的介紹給過他幫助的人,無論是大幫助還是小幫助。

今年的 5 月 1 日,他們計畫要做得更好。

將再次依賴 Yahoo 和 CNBC 完美無瑕地(flawlessly,巴菲特不愧是愛讀書人用詞好精準)呈現。

Yahoo 將在東區時間下午 1 點(台灣凌晨 1 點)開始直播,將會回答由 Becky 傳遞的股東們提出的問題。

問題寄到:BerkshireQuestions@cnbc.com

一如既往,他們不會預先知道問題是什麼。

而他們的正式會議將在東區時間下午 5 點開始(台灣清晨 5 點),東區時間下午 5:30 結束。

直播網址(可看重播,有普通話翻譯版):https://finance.yahoo.com/brklivestream

前面是對其他人的訪問,年會從影片的 48:18 開始。

接下來這段真的太可愛,覺得要分享原文感受他的語氣:

And now – drum roll, please – a surprise. This year our meeting will be held in Los Angeles . . . and Charlie will be on stage with me offering answers and observations throughout the 3 1⁄2-hour question period. I missed him last year and, more important, you clearly missed him. Our other invaluable vice-chairmen, Ajit Jain and Greg Abel, will be with us to answer questions relating to their domains.

現在,請下鼓聲,有一個驚喜。

今年我們的會議將在洛杉磯舉辦… 而且查理將和我一起在台上三個半小時,提供回答和觀察後的言論。

去年我錯過了他,而且更重要的,你們明顯地也錯過了他(我是!舉手!)。

我們無價的副董事 Ajit Jain 和 Greg Abel 也將會在台上回答與他們領域相關的問題。

蒙格會出現我超期待!!

年會活動一開始巴菲特就說他們今年的年會從奧馬哈搬到洛杉磯舉行,是因為他左邊這個男人(左邊就是一臉淡定的蒙格),因為蒙格住在洛杉磯。

太感人~哈哈!

巴菲特喊話:

Join us via Yahoo.

Direct your really tough questions to Charlie!

We will have fun, and we hope you will as well.

透過 Yahoo 加入我們。

將你真正棘手的問題傳給查理!(哈哈哈)

我們將會樂在其中,我們希望你們也是。

年會中蒙格很少說話,但只要他一發言都會逗樂大家,常常聽到許多忍俊不住的笑聲,看起來是個冷面笑將(哈!)

但很常時候蒙格只是一針見血地講出他的看法,他並不是真的在開玩笑(只是突破盲點的瞬間總是讓人會笑出來XD)。

而且他聲音意外的年輕,不知道是不是跟惜字如金有關,聲帶保養良好。

信的最後巴菲特說,等到大家可以面對面的那天(他希望也期待將是在 2022 年),他們在奧馬哈(Omaha)的子公司和所有家庭辦公室的人,都等不及要回歸波克夏風格的年會。

整封信讀完覺得溫馨、可愛又富含智慧

我看到巴菲特的幽默、自信、謙虛和善於給予

看到他對人的信任

且懂得感恩得人疼

覺得很推薦有時間的人可以自己閱讀、親身體會一遍

也許會獲得許多不同的感受和發現唷!

相關文章:

#窮查理的普通常識

[閱讀心得] 華倫巴菲特給波克夏股東的信(2025年2月)

[閱讀心得] 華倫巴菲特給波克夏股東的信(2024年2月)

[閱讀心得] 華倫巴菲特給波克夏股東的信(2023年2月)連續看 4 年了!

[閱讀心得] 華倫巴菲特給波克夏股東的信(2022年2月)

[閱讀心得] 華倫巴菲特給波克夏股東的信(2020年2月)

[閱讀心得] 資訊量很大的《窮查理的普通常識(增修版)》

[閱讀心得] 投資最重要的事

上一篇:[閱讀心得] 我也來做一回貓

下一篇:如何寫閱讀心得?心法分享

妳的分享品質太讚了, 整場年會經由妳的介紹變得更加活潑, 讚

哈哈哈開心~

謝謝 Jeff 給我這麼正向的回饋!!

這次也是讀得好有收穫,不能只有我知道